B. COTISATIONS

La valeur des cotisations est mise à jour régulièrement. Elles sont consultables sur les sites de l’URSAFF (https://www.urssaf.fr/portail/home/taux-et-baremes/taux-de-cotisations/les-employeurs/les-taux-de-cotisations-de-droit.html)

et Service-public (https://entreprendre.service-public.fr/actualites).

Au 01 janvier 2024, leurs valeurs sont les suivantes

1. SMIC

Le salaire minimum interprofessionnel de croissance (Smic) est le salaire horaire en dessous duquel il est interdit de rémunérer un salarié, et ce, quelle que soit la forme de sa rémunération (au temps, au rendement, à la tâche, à la pièce, à la commission, au pourboire…).

Smic Smic horaire brut Smic brut mensuel

(base 35 h par semaine)

Cas général 11,65 € 1 766,92 €

Salariés entre 17 et 18 ans (abattement de 10 %) 10,48 € 1 590,22 €

Salariés de - de 17 ans (abattement de 20 %) 9,32 € 1 413,53 €

Le minimum garanti est fixé à 4,15 €. Pour Mayotte : Smic brut horaire 8,80 € et Smic brut mensuel : 1 334,67 € (35 heures hebdomadaires).

2. PLAFOND DE LA SÉCURITÉ SOCIALE

Le plafond de Sécurité sociale est le montant maximum des rémunérations ou gains à prendre en compte pour le calcul de certaines cotisations. Le plafond mensuel de la Sécurité sociale (PMSS) est le plafond de référence pour calculer les cotisations sociales.

La valeur du plafond est fixée chaque année par arrêté ministériel, à partir du plafond applicable au cours de l'année antérieure. Son montant varie notamment en fonction de l’évolution générale des salaires.

2024 2023 2022 2021

Année 46 368 € 43 992 € 41 136 € 41 136 €

Trimestre 11 592 € 10 998 € 10 284 € 10 284 €

Mois 3 864 € 3 666 € 3 428 € 3 428 €

Quinzaine 1 932 € 1 833 € 1 714 € 1 714 €

Semaine 892 € 846 € 791 € 791 €

Jour 213 € 202 € 189 € 189 €

Heure 29 € 27 € 26 € 26 €

![]() Le montant de la Tranche A des rémunérations versées au salarié est égal à un plafond de la Sécurité sociale, soit Tranche A : partie de la rémunération allant ici de 1 à 3 864 euros bruts.

Le montant de la Tranche A des rémunérations versées au salarié est égal à un plafond de la Sécurité sociale, soit Tranche A : partie de la rémunération allant ici de 1 à 3 864 euros bruts.

Le montant de la Tranche B est égal à 4 fois le plafond de la Sécurité sociale, soit Tranche B : partie de la rémunération allant ici de 3 864 euros à 15 456 euros bruts.

3. COTISATIONS SÉCURITÉ SOCIALE

L’assiette des cotisations est la base sur laquelle sont appliqués les taux des différentes cotisations et contributions.

Elle correspond au montant global des rémunérations, c’est-à-dire non seulement les rémunérations en espèces (indemnités, primes, gratifications…) mais également les avantages en nature, tels que les repas fournis, le logement, le véhicule de « fonction »…

Les cotisations et contributions sont calculées sur la totalité des sommes versées pouvant être qualifiées de rémunérations, d’autres le sont dans la limite d’un ou plusieurs plafonds mensuels de Sécurité sociale. La base de calcul des cotisations comporte également une limite minimale, correspondant au Smic, pour l’ensemble des cotisations.

Risques Sur la totalité Dans la limite du plafond

Employeur Salarié Employeur Salarié

Assurance maladie, maternité, invalidité, décès (1) et contribution solidarité autonomie (CSA) 7,30 %

Cotisation salariale maladie supplémentaire dans les départements du Bas-Rhin, Haut-Rhin et Moselle 1,30 %

Assurance vieillesse 2,02 % 0,40 % 8,55 % 6,90 %

Allocations familiales (2) 3,45 %

Contribution au dialogue social 0,016 %

Accidents du travail Le taux accident du travail vous est notifié par la Carsat

![]() (1) Pour les employeurs éligibles à la réduction générale, le taux de la cotisation patronale "d'assurances maladie-maternité-invalidité-décès" est fixé à 7 % au titre de leurs salariés dont la rémunération n’excède pas 2,5 fois le montant du Smic en vigueur au 31 décembre 2023.

(1) Pour les employeurs éligibles à la réduction générale, le taux de la cotisation patronale "d'assurances maladie-maternité-invalidité-décès" est fixé à 7 % au titre de leurs salariés dont la rémunération n’excède pas 2,5 fois le montant du Smic en vigueur au 31 décembre 2023.

Dans les autres cas, le taux de la cotisation d’assurances maladie-maternité-invalidité-décès reste fixé à 13 %. Le complément de cotisation maladie à 6 % doit être déclaré sous le CTP 635.

(2) Pour les employeurs éligibles à la réduction générale, le taux de la cotisation patronale "allocations familiales" est fixé à 3,45 % au titre de leurs salariés dont la rémunération n’excède pas 3,5 fois le montant du Smic en vigueur au 31 décembre 2023.

Dans les autres cas, le taux de la cotisation allocations familiales reste fixé à 5,25 %.

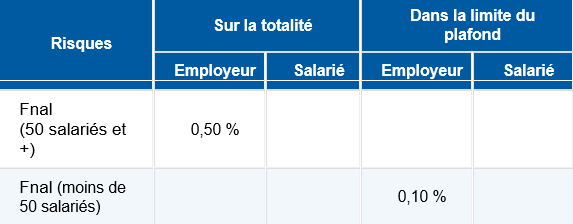

4. COTISATIONS LOGEMENT (FNAL)

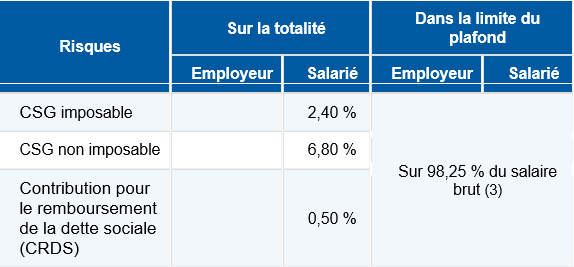

5. CSG

La CSG est calculée sur une base de calcul spécifique.

![]() (3) Abattement limité à 4 plafonds annuels de la Sécurité sociale, soit 185 472 € en 2024.

(3) Abattement limité à 4 plafonds annuels de la Sécurité sociale, soit 185 472 € en 2024.

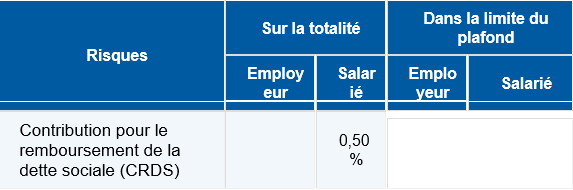

6. CRDS

Le CRDS est calculé sur une base de calcul spécifique.

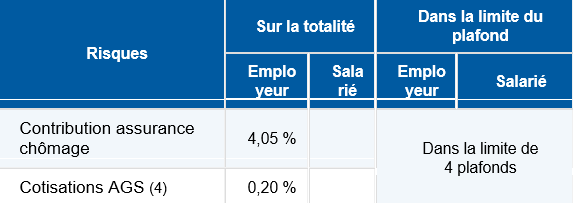

7. CHÔMAGE – FNGS

![]() (4) Le taux de la cotisation patronale AGS est de 0,03 % pour le personnel intérimaire des entreprises de travail temporaire.

(4) Le taux de la cotisation patronale AGS est de 0,03 % pour le personnel intérimaire des entreprises de travail temporaire.

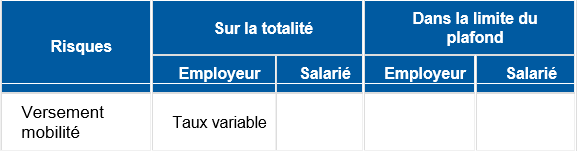

8. MOBILITÉ

Il varie selon la commune (pour connaître le taux de votre commune : https://www.urssaf.fr/portail/home/taux-et-baremes/versement-mobilite.html?ut=taux-et-baremes ).

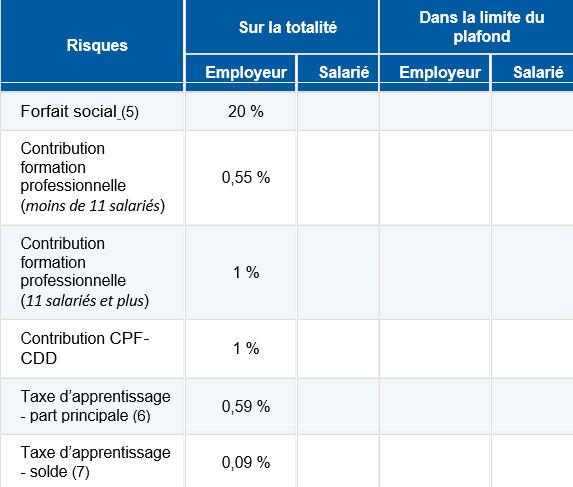

9. FORMATION - APPRENTISSAGE

![]() (5) Le taux de forfait social est fixé à 8 % notamment pour :

(5) Le taux de forfait social est fixé à 8 % notamment pour :

• les contributions des employeurs destinées au financement des prestations complémentaires de prévoyance versées au bénéfice de leurs salariés, anciens salariés et de leurs ayants droit (entreprise de 11 salariés et plus) ;

• les sommes affectées à la réserve spéciale de participation au sein des sociétés coopératives et participatives de 50 salariés et plus.

(6) Le taux de la contribution taxe d’apprentissage pour les établissements situés en Alsace-Moselle est de 0,44 % pour la part principale.

(7) Le solde de la taxe d’apprentissage n’est pas dû au titre des établissements situés dans le Bas-Rhin, le Haut-Rhin et la Moselle.

La contribution supplémentaire à l’apprentissage est due par les entreprises d’au moins 250 salariés assujetties à la taxe d’apprentissage qui emploient moins de 5 % de salariés « alternants ». Son taux varie en fonction du ratio d’emploi de salariés alternants.

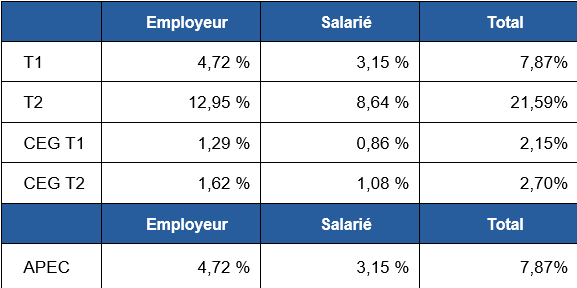

10. RETRAITES

(Source Agirc-Arrco https://www.agirc-arrco.fr/ )

Taux de cotisation 2024 (inclus pourcentage d’appel 127%)

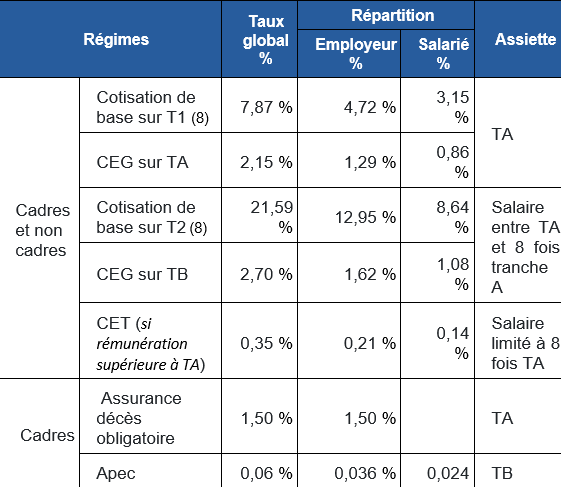

11. PRÉVOYANCE

(Source éditions Francis Lefebvre https://www.efl.fr/)

![]() (8) Taux tenant compte du pourcentage d'appel de 127 %

(8) Taux tenant compte du pourcentage d'appel de 127 %

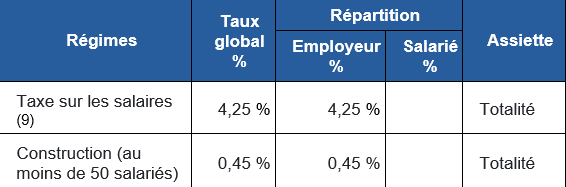

12. TAXES

![]() (9) Non exigible si l'employeur est assujetti à la TVA. Des taux majorés s'appliquent aux salaires annuels supérieurs ou égaux à 8 985 € : 8,50 % sur la fraction de rémunération annuelle comprise entre 8 985 € et 17 936 € ; 13,60 % sur la fraction supérieure.

(9) Non exigible si l'employeur est assujetti à la TVA. Des taux majorés s'appliquent aux salaires annuels supérieurs ou égaux à 8 985 € : 8,50 % sur la fraction de rémunération annuelle comprise entre 8 985 € et 17 936 € ; 13,60 % sur la fraction supérieure.

13. REDUCTION BAS SALAIRES (FILLON)

Les taux maximaux de la réduction Fillon pour 2024 sont fixés à 31,94 % pour les entreprises de moins de 50 salariés et à 32,34 % pour les entreprises d’au moins 50 salariés.

![]() Utiliser le simulateur mis à votre disposition sur https://www.declaration.urssaf.fr/calcul/

Utiliser le simulateur mis à votre disposition sur https://www.declaration.urssaf.fr/calcul/

![]() Recueillir dans un fichier Word, Excel ou autre sur les différents sites internet conseillés les valeurs des taux et plafonds listés ci-avant pour l'année en cours

Recueillir dans un fichier Word, Excel ou autre sur les différents sites internet conseillés les valeurs des taux et plafonds listés ci-avant pour l'année en cours